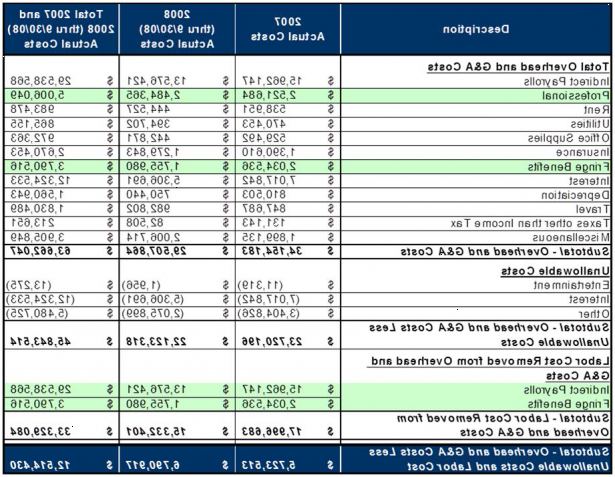

Overhead er en måde at måle, eller de omkostninger, som er nødvendige for, og bidrage til den fortsatte trivsel din virksomhed, men ikke bidrager direkte til overskud. Eksempler på indirekte omkostninger omfatter husleje, forsyningsselskaber og omkostninger til vedligeholdelse af dit arbejde facilitet, forsikring gebyrer for medarbejdere, bøder og licensafgifter. Ofte vil en virksomhed ejer beregne forholdet mellem indirekte omkostninger versus direkte udgifter. Direkte udgifter er udgifterne til arbejdskraft og materialer, der går direkte mod at producere en gevinst for øje produkt eller service. Den resulterende forhold mellem indirekte kontra direkte omkostninger er kendt som en overhead sats, og kan også være regnet som en overheadprocent.

Steps

Beregn udgifter

- 1Lav 3 lister over alle indirekte omkostninger. Én liste bør beregnes på månedsbasis, en anden kvartalsvise og den sidste årligt. Hvis alt hvad du ønsker at beregne, er dine faste udgifter, er du færdig.

- 2Lav 3 lister over direkte udgifter, der er materialer og arbejdskraft, der går direkte mod at producere produkter eller tjenesteydelser. Disse lister skal også beregnes månedligt, kvartalsvis og årligt. Denne liste vil være til nytte, hvis du forsøger at beregne din overheadprocent eller forholdet mellem profit-producerende (direkte) og non-profit-producerende (indirekte) udgifter.

Beregn din overhead-rating eller procentdel

- 1Divider indirekte omkostninger ved direkte omkostninger. Kontroller, at du bruger den samme grad af tid for begge omkostningsberegninger. Med andre ord, hvis du bruger kvartalsvise indirekte omkostningstal skal dine direkte omkostningstal beregnes kvartalsvis så godt. Ligeledes skal årlige eller månedlig omkostningstal beregnes i forhold til omkostningstal målt over samme periode.

- 2Sammenlign resulterende tal - kaldet overhead sats - mod typiske indirekte omkostninger for andre virksomheder i din branche. Hvis din overliggende sats er lavere end den typiske overheadsatsen eller end overhead sats for en bestemt virksomhed, har du en konkurrencemæssig fordel.

- 3Konverter overhead sats en overhead procentsats. Du skal blot formere overhead rente med 100. Så hvis du har en overhead sats.50 (hvilket ville resultere hvis dine indirekte omkostninger for en given tidsperiode var halvt så meget som de direkte omkostninger), din overheadprocent, beregnet som 0,50 * 100, vil være 50 procent.

Tips

- Hvis du beregne omkostning for en tidligere tidsperiode, kan du bruge de faktiske tal og fakta fra virksomhedens registreringer for dine beregninger. Hvis du anslå omkostning for en fremtidig tidsperiode, skal du bruge gennemsnitstal til at estimere omkostninger. At beregne de fremtidige indirekte omkostninger, for eksempel, kan du undersøge flere tidligere perioder, og beregne en gennemsnitlig pris for hver indirekte udgift, der vil være i kraft på din virksomhed i den kommende periode, du ønsker at vurdere. Ligeledes for fremtidige direkte udgifter, kan du anslå de gennemsnitlige omkostninger baseret på tidligere poster og aktuelle tal. For eksempel kan direkte arbejdskraft beregnes ved at multiplicere den gennemsnitlige timeløn for direkte arbejdskraft arbejdere på din virksomhed med det gennemsnitlige antal arbejdstimer ved direkte arbejdskraft i en bestemt periode. Den resulterende tal kan ikke være præcis, hvad ender med at blive udbetalt i nævnte periode, men det vil være en nær skøn.

- Sporing indirekte omkostninger over tid - det vil sige, månedlige, kvartalsvise og årlige - hjælper med at normalisere afvigelser skyldes sæsonmæssige overvejelser, forbrugeren køber mønster og ledighed / omkostninger til råvarer.