I bogholderi under Generelle Accepted Accounting Principles (GAAP), debet og kredit refererer til typen af konto og indgange til konti.

Indgange til venstre side af en konto, er debet (DR), og tegner med venstre sidet saldi (aktivkonti og udgiftskonti), er betalingskort konti. Indgange til højre side af en konto, er kreditter (CR), og mellemværender med højresidig saldi (erstatningsansvar konti, egenkapital konti, og indtægter og overskud konti), er kredit konti. Forståelse debet og kredit er afgørende for bogholderi og analyse af balancer.

Steps

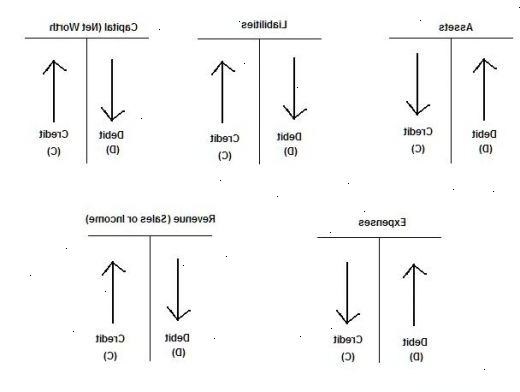

- 1Forstå betydninger af begreberne "debit" og "kredit" med hensyn til bogholderi.

- Debet enten øge en debetkonto eller formindske en kredit-konto. For eksempel kan en debitering registrere en stigning i et aktiv, en udgift, eller et fald i en forpligtelse.

- Credits enten øge en kredit-konto eller formindske et betalingskort konto. For eksempel kan en kreditering indspille en nedgang i et aktiv, en stigning i en forpligtelse eller en eller profit.

- 2Enkle regler at huske:

- Debit alle udgifter og tab, kredit samtlige indkomster og gevinster

- Debit alle aktiver, kredit alle passiver

- Debet modtageren, kredit giveren

- 1Husk, at bøgerne altid skal holdes i balance, således at enhver debitering skal ledsages af en tilsvarende kredit indrejse, og vice versa. Dette er standard dobbelt bogholderi-system.

- 2Opstil balancen med alle betalingskort konti på venstre og kredit konti til højre. Til illustration antager, at ABC Selskabet har 3740€ kontant, 5230€ opgørelse, 2240€ kapitalapparatet og 6720€ overskud. Balancen vil være som følger:

- 3Opsætning af ledgers (bøgerne for journalføring) for hver konto. Placer debetsaldo til venstre og kredit balance kredit til højre. Husk, at debet konti har debetsaldi og kredit konti har kreditsaldi. For vores eksempel, ville ledgers ud som følger:

- 4For hver transaktion, overveje, hvad der bliver udvekslet for hvad, der debetkonto det påvirker og om effekten er at øge eller reducere. Er det ændre mængden af kontanter, mængden af tilgodehavender, opgørelsen, værdi af ejendomme, eller en udgift? Hvis transaktionen øger en debetkonto, optage en debitering på, at debet-konto, og samtidigt en kredit post i en passende kredit-konto. Hvis transaktionen falder et betalingskort konto, optage en kredit post i, at debet-konto, og samtidigt en debitering på en passende kredit-konto.

- Antag at virksomheden i vores eksempel har efterfølgende solgt på kredit 2990€ som koster det 2090€ og afholdt forskellige udgifter totalt 375€ betales kontant. De 2990€ sælges på kredit øger tilgodehavender, og er derfor en debitering. For nemheds skyld lad os logger al resultatopgørelsen som kredit-eller betalingskort i overskuddet konto. Således ville den debitering af 2990€ under Tilgodehavender have en tilsvarende kreditering af 2990€ under Overskud. De vareforbrug af 2090€ nedsætter opgørelse, og er derfor en kredit post. Det vil have en tilsvarende 2090€ debitering fra Surplus. De 375€ udgifter betalt i kontanter nedsætter Cash konto, og er derfor en kredit post. Det vil have en tilsvarende 375€ debitering fra Surplus. Disse posteringer registreres som følger:

- Antag at virksomheden i vores eksempel har efterfølgende solgt på kredit 2990€ som koster det 2090€ og afholdt forskellige udgifter totalt 375€ betales kontant. De 2990€ sælges på kredit øger tilgodehavender, og er derfor en debitering. For nemheds skyld lad os logger al resultatopgørelsen som kredit-eller betalingskort i overskuddet konto. Således ville den debitering af 2990€ under Tilgodehavender have en tilsvarende kreditering af 2990€ under Overskud. De vareforbrug af 2090€ nedsætter opgørelse, og er derfor en kredit post. Det vil have en tilsvarende 2090€ debitering fra Surplus. De 375€ udgifter betalt i kontanter nedsætter Cash konto, og er derfor en kredit post. Det vil have en tilsvarende 375€ debitering fra Surplus. Disse posteringer registreres som følger:

- 5Beregn slutter balance på hver konto og opdatere balancen. Den givne eksempel ville være som følger:

- 6Kontroller, at bøgerne er afbalanceret igen.

Tips

- Passiver, der er kredit konti, omfatter udbetalinger (penge skylder til andre virksomheder eller enkeltpersoner), gældsbreve og langfristet gæld (penge selskabet lover at betale på en fremtidig dato) og optjente gebyrer (penge modtaget på forhånd).

- Asset konti, som er betalingskort konti, omfatter kontanter, debitorer (penge skylder af andre varer, der sælges på kredit), lager, forudbetalte omkostninger, planter og udstyr, kontorartikler og investeringer.

- Husk, at debiteringer betyder venstre side og kreditter betyder højre side.

- Egenkapitalens, en kredit-konto, omfatter investerede kapital fra de oprindelige investorer og tilbageholdt overskud og overskud.

- Husk, at for hver transaktion, Summen af debet = summen af kreditter. Den venstre side af balancen skal balancere i højre side: Aktiver + Udgifter = Passiver + egenkapitalen + Nettoomsætning / Profit.