Hvor vigtig er din Fico score? Hvis du køber et hus eller bil, få forsikring eller endda ansøger om et job, kan det være kritisk. Din FICO score, også kendt som dit kredit score, hjælper långivere afgøre hvilken rente til at give dig, og mange forsikringsselskaber bruger det til at bestemme dine præmier. En lav score kan endda forhindre dig at leje lejligheden, du ønsker, eller værre endnu, gøre dig berettiget til visse job.

Overraskende, med så meget ridning på dette nummer, forstår meget få folk, hvordan Fico score er beregnet, hvad score betyder, eller hvad de kan gøre for at forbedre deres scoringer. Er det ikke tid du har lært mere?

Steps

- 1Find ud af din Fico score. Din Fico score kan findes på din kredit rapport, så du først nødt til at få en kopi af det. Der er tre store Reporting agenturer i USA: Experian, Equifax, og TransUnion.

Du ønsker at få kredit rapporter fra alle tre, da de alle kan have lidt forskellige oplysninger om dem. Alle tre kreditbureauer bruge kredit score, men Fico er specifik for Experian og TransUnion. For at få en gratis kopi af din kredit rapporter fra alle tre kredit etater, kan du besøge AnnualCreditReport.com (en hjemmeside drives af central kilde LLC, et fælles selskab oprettet af Equifax, Experian, og TransUnion), eller du kan ringe 1-877-322-8228. Du kan også skrive nogen af de agenturer direkte. Bemærk, at mens kredit rapport er gratis, selskaberne afgift 5 -8€ hver at give dig din kredit (Fico) score.- Særlig bemærkning: Den frie og instant rapport, der tilbydes af AnnualCreditReport.com er ikke tilgængelig for IP-adresser uden for Europa, baseret på deres bekymringer om sikkerhed.

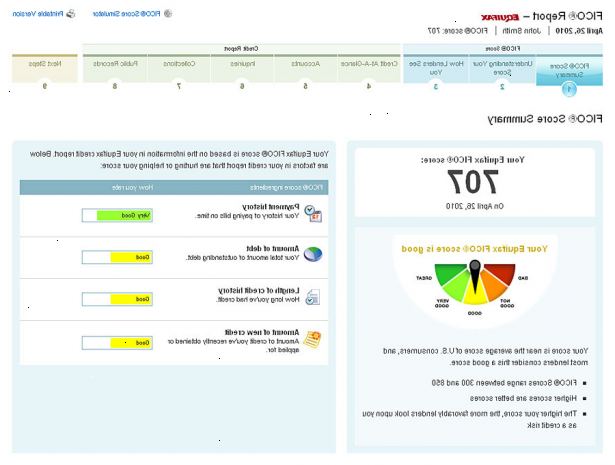

- 2Evaluer din score. Pointen anvendte system teknisk spænder 0-999, men alle eller næsten alle faktiske scoringer falder mellem 330 og 850.

- 330-619: Dårlig kredit. I bankmand jargon en person med en score i dette interval betragtes som en "Credit Leper".

- 620-659: Sub-prime finansiering vil være tilgængelige for dig.

- 660-720: Prime finansiering vil være tilgængelige for dig.

- 721-750: Prime - x% kan være til rådighed for dig. Det er, kan du være i stand til at få renten på lån, der er endnu lavere end den prime rate.

- 751 +: Excellent kredit. Kan gøre det muligt for dig at få endnu lavere prime-x% rente afhængigt af kredit typen du udnytte.

- 3Forstå hvad der påvirker din kredit. Den nøjagtige beregning af Fico score hemmeligholdes som fortrolige oplysninger, men der er nogle generelle retningslinjer, vi kan anvende.

- 35% af din kredit score er baseret på din konsekvente betaling historie og kun omfatter betaling senere end 30 dages restance.

- 30% er baseret på den procentdel af din kredit kapacitet bliver brugt, altså forholdet mellem aktuelle kredit gæld i forhold til de samlede disponible kredit eller revolverende kredit. Hvis du medbringer meget lave saldi på kreditkort, vil din score være højere, end hvis alle dine kort næsten er maxed ud.

- 15% af din score bestemmes af længden af din kredit historie.

- 10% er baseret på de former for kredit, du har, dvs afdrag (bil betalinger, studielån eller et realkreditlån), revolverende (kreditkort eller kreditlinjer) samt forbruger finansieringsselskaber (banklån og tilsvarende).

- 10% er baseret på de seneste søgninger på kredit og / eller størrelsen af den kredit, du har for nylig opnået. Hver gang du ansøge om kredit det påvirker din score negativt.

- 4Hæv din score. Dit samlede Fico score er kulminationen på flere års kredit erfaring, men selv på kort sigt er der ting, du kan gøre for at hæve den lidt.

- Altid gøre dine betalinger til tiden.

- Må ikke bære høj saldi på kreditkort. Ideelt set bør du ville aldrig gå over halvdelen af den disponible beløb på dit kreditkort for enhver længere periode.

- 5Fix dårlig kredit. Alvorlige kredit problemer kan spænde fra en 30-dages forsinket betaling til en, dom eller På trods af hvad du måske har læst på nogle internetsider, er der ingen quick fix til at reparere dårlig kredit. Der er dog måder at fjerne ukorrekte oplysninger og forbedre din kredit i det lange løb.

- Hvis der er ukorrekte negative oplysninger om dit kredit rapport, få det fjernet. Bestride afgiftens med agenturerne ved at skrive til dem eller gå online for at deres hjemmesider. De har 30 dage til at reagere på din tvist. Hvis de ikke kan kontrollere den negative information, de har til at fjerne det.

- Hvis du har en 30-dages sent skamplet på dit kredit du kan bestride negative oplysninger som ovenfor. Hvis kreditbureauer ikke kan bekræfte den 30-dages sen betaling med din kreditor, skal oplysningerne fjernes.

- Hvis du har mere alvorlige kredit problemer såsom dom, konkurs eller afskærmning, kan det være i din interesse at søge en non-profit kredit rådgiver eller en advokat med speciale i kredit reparation. Sidstnævnte kan undertiden afvikle din gæld for mindre end 35 cents på dollar og kan være i stand til at få nogle af de fjernede oplysninger. Hvis du blot betale dommen for eksempel, er det stadig kommer til at plette dit kredit i mindst 10 år. For en afskærmning udtrykket er 7 år, for en konkurs, 10 år, og for skat tilbageholdsret, 5-7. Selv efter at mængden af tid går vil du nødt til aggressivt gå efter de agenturer til at få de oplysninger fra din kredit.

Tips

- Det er nok bedst at have et begrænset antal revolverende kreditlinjer. To eller tre kreditkort er om ret, så længe du holder saldi under kontrol. Husk, at have handelsskibe kort, såsom en JC Pennys, Chevron, Victorias Secret eller Target hukommelseskortet ikke nødvendigvis skade dit kredit score, men det vil ikke hjælpe dig.

- Fico står for Fair Isaac Corporation og er en for-profit selskab noteret på New York Stock Exchange, ticker:.

- Experian: ordre rapport eller rapport svindel: 888-397-3742 eller Experian

- Equifax: orden rapport fra telefon: 800-685-1111, rapport svindel 888-766-0008. Til tvist information, for at gå Equifax online tvist eller skrive til Equifax Information Services LLC, PO Box 740.256, Atlanta, GA 30374.

- Ifølge amerikansk lov har du ret til en gratis kredit rapport årligt fra hver af de kredit-bureauer. Du har også ret til en gratis rapport, hvis negativ handling for nylig er blevet taget imod dig på grund af oplysningerne i rapporten. Negativ handling omfatter for eksempel benægtelse af et lån, forsikring, eller et job.

- Alle ønsker at kende deres Fico score, men nogle gange de vigtigste oplysninger, du vil modtage fra kredit-bureauer er begravet i kredit rapporterer selv. Der kan være unøjagtige oplysninger eller gebyrer, du har længe glemt, der sænker din score. Gå over din rapport omhyggeligt for at sikre, at alt er korrekt.

Advarsler

- Hvis du ønsker at få unøjagtigheder fjernet fra din kredit rapport, være forberedt på en kamp. Undertiden Credit Reporting etater vil samarbejde og fjerne urigtige oplysninger uden besvær, men nogle gange kan det blive til en reel hovedpine. Desværre, kan du nødt til at sagsøge dem for at fjerne ukorrekte oplysninger.

- Din kredit bliver hos dig hele dit liv.

- Din kredit kan påvirke din evne til at få et job, få en forbruger eller kommercielle lån / leasing eller leje bolig eller kommercielle rum.